5月11日,据港交所最新走漏,杭州千岛湖鲟龙科技股份有限公司(简称:鲟龙科技)再度向主板发起冲击,由中信证券与中信建投国际联席保荐。这不仅是杭州原土硬核科技与高端挥霍品联接的又一次成本解围,更是人人鱼子酱行业完全龙头——这家衔接11年销量问鼎人人的“隐形冠军”,在历经2025年10月的初度尝试后,于2026年景本市集寒意犹存之际,逆势寻求估值锚点的矍铄一跃。

手脚人人最大的鱼子酱坐褥商,鲟龙科技手抓“KALUGAQUEEN(卡露伽)”这一生界级品牌,其产物不仅飞入了奥斯卡受奖仪式的晚宴,更占据了人人36.1%的市集份额,将触角蔓延至46个国度和地区的顶级餐桌。

赴港背后财务埋两大“隐患”

鲟龙科技聘任赴港上市,意在借助香港国际成本市集擢升融资本事、拓宽激动基础并增强品牌人人影响力,相较于A股,港股对成长型企业的包容度更高,且国际投资者对高端食材的吸收度较强。

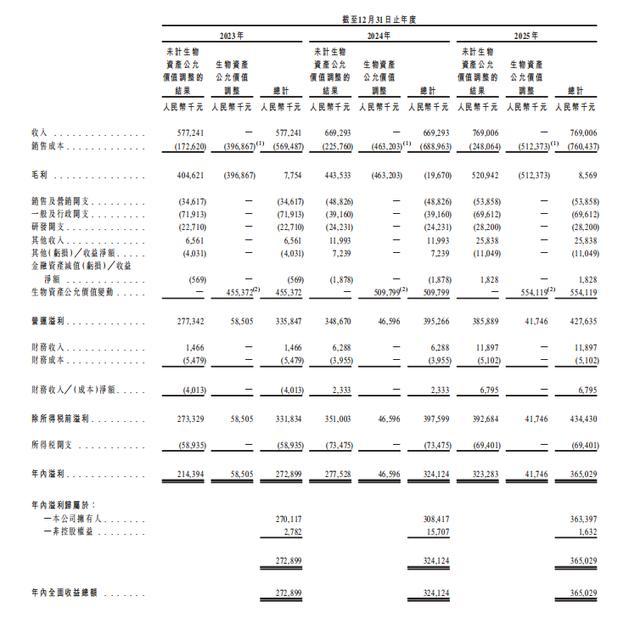

从功绩看,2023年至2025年公司营收由5.77亿元增至7.69亿元,归母净利润由2.73亿元升至3.65亿元,名义呈现稳步增长。关系词华体会体育app官网,深刻注视其财务结构,两大隐患尤为非凡。

其一,营收高度依赖国际市集,国际销售占比从76.7%进一步攀升至83.8%,而国内收入却从1.35亿元下滑至1.25亿元,占比仅剩16.2%。这种外向型时势使公司极易受到人人经济波动、地缘政事、关税壁垒、汇率变化及国际合规成本高涨的冲击,一朝国际市集遇阻,国内市集难以提供有用缓冲。

其二,生物质产风险非凡。鲟鱼衍生周期长达7至15年,生物质产界限从13.89亿元增至17.49亿元,其公允价值变动对利润影响雄壮。剔除该身分后,公司各期毛利率区别仅为1.3%、-2.9%和1.1%,标明主贸易务本人的盈利极其脆弱。2024年附庸公司因洪灾导致鲟鱼死字,公允价值减少近2488万元,突显极点天气与疫病等潜在威迫。

此外,产物结构高度连合于鱼子酱,收入占比终年向上90%,抗风险本事明显不及。本次上市募资筹备用于湖北、浙江、江西等地衍坐褥能膨胀及加工基地升级,试图破解国内市集拓展与风险管控贫困,但计议到公司多年上市未果、国际依赖渡过高、生物质产波动剧烈以及产物单一等固有弱势,其港股闯关仍濒临较大省略情趣。

值得注主义是,华体会体育app官网公司如实展现出坚强的商量现款流,2025年商量行径现款流量净额达2.70亿元,现款盘活周期为-131天,体现出对凹凸游较强的占款本事。关系词,在挥霍行业,利润常常仅仅账面高贵,现款流才是企业确实的血液——即便现时现款流发达亮眼,若国际市集环境恶化或生物质产遇到首要亏蚀,公司的高杠杆膨胀策略仍可能濒临严峻检察。

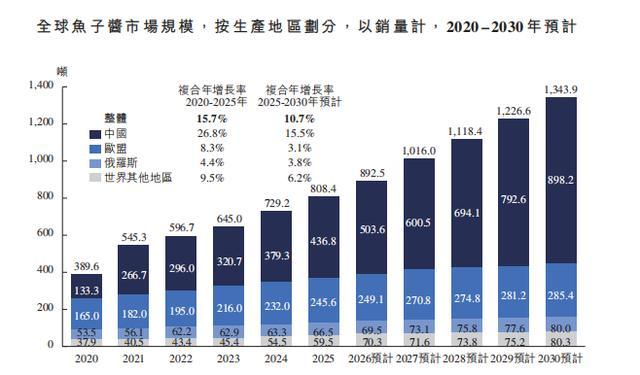

人人鱼子酱市集正处于量价王人升的增长阶段。自20世纪80年代以来,东说念主工衍生鲟鱼产业幽静兴起,推动衍生鱼子酱对野生资源的替代,人人产销量稳步增长。

招股书浮现,人人鱼子酱销量已从2019年的402.5吨复原增长至2025年的808.4吨。其中,中国鱼子酱市集发展尤为连忙,瞻望2025年至2030年间挥霍量复合年增长率将达到15.5%,2030年市集鱼子酱产量界限有望达到898.2吨。中国鱼子酱出口价钱由2020年每千克东说念主民币1,613元升至2025年每千克东说念主民币2,185元,瞻望到2030年将达到每千克东说念主民币2,736元。

值得注主义是,由于鲟鱼衍生周期较长、助长速率偏慢,鱼子酱的供给增速难以完全匹配人人挥霍需求的增长,瞻望中永久巨匠业将接续处于供不应求的情景。在此配景下,衍生本领与供应链惩办本事成为企业在行业竞争中的中枢要素。

鲟龙科技已成就起掩盖“种、繁、养、加、产”全产业链的业务体系,并酿成了一定的本领荟萃。在良种繁育步伐,公司建成了人人较丰富的鲟鱼种质资源库,并诓骗杂交与分子遗传育种本领,将平均怀卵率从2006年的8%擢升至2024年的18%,显赫高于行业平均约10%的水平。此外,公司告成种植出具有助长快、易驯养、性腺指数高级特色的杂交鲟品种“鲟龙1号”。在衍生惩办方面,公司引入无东说念主机、智能传感器及大数据模子,完毕了“AI自动跟踪盘货”本领,擢升了生物质产惩办的恶果与精度,自2015年以来衔接十年生物质产盘货准确率向上99.7%。基于上述本领上风与全产业链布局,鲟龙科技在过当年分完毕了较为非凡的功绩增长。

关系词,鲟龙科技的风险也贬抑淡薄,包括产物结构高度连合于鱼子酱、衍生周期过长所带来的资金占用风险,以及生物质产因极点天气、疫病等身分而出现公允价值大幅波动的风险。凭据公司走漏,本次IPO召募资金拟用于水产衍坐褥能膨胀、本领升级、品牌营销与销售渠说念拓展、研发与数字化升级,以及策略性投资或收购和一般营运资金。从更永久的视角看,若鲟龙科手段够借助上市所获成本稳固现存上风并有用冒昧上述风险,其永久投资价值仍值得关心。

赛马投注中国app官方版下载 备案号:

备案号: