华体会体育app官网 被供应商背刺, 华东大卖短暂没了4000万

作家丨柠檬

裁剪丨Shadow

在税务合规监管趋严的配景下,企业被要求补税早就不崭新了,但依然退得手的税款还要璧还去,这种事确乎未几见。

最近,老牌外贸上市公司东方国外创业股份有限公司(简称“东方创业”)不仅被要求璧还1930万元已退税款,还得补缴2000多万元税费,这事在外贸圈径直炸了锅。

令东说念主糊涂的是,该公司自身业务确凿、货色已出口、货款也正常收汇,为何仍出现退税被追回的效劳?中枢问题正值出在上游供应商体式。

这一案例给弘远外贸与跨境电商卖家敲响警钟:以往企业只需自查自身经营是否合规,而如今监管已朝上延长至供应商天赋、发票起源。仅作念到“交游确凿”已远远不够,整条发票链条的合规与干净,相似成为税务风控的要津底线。

被供应商坑了一把

外贸巨头没了4000多万

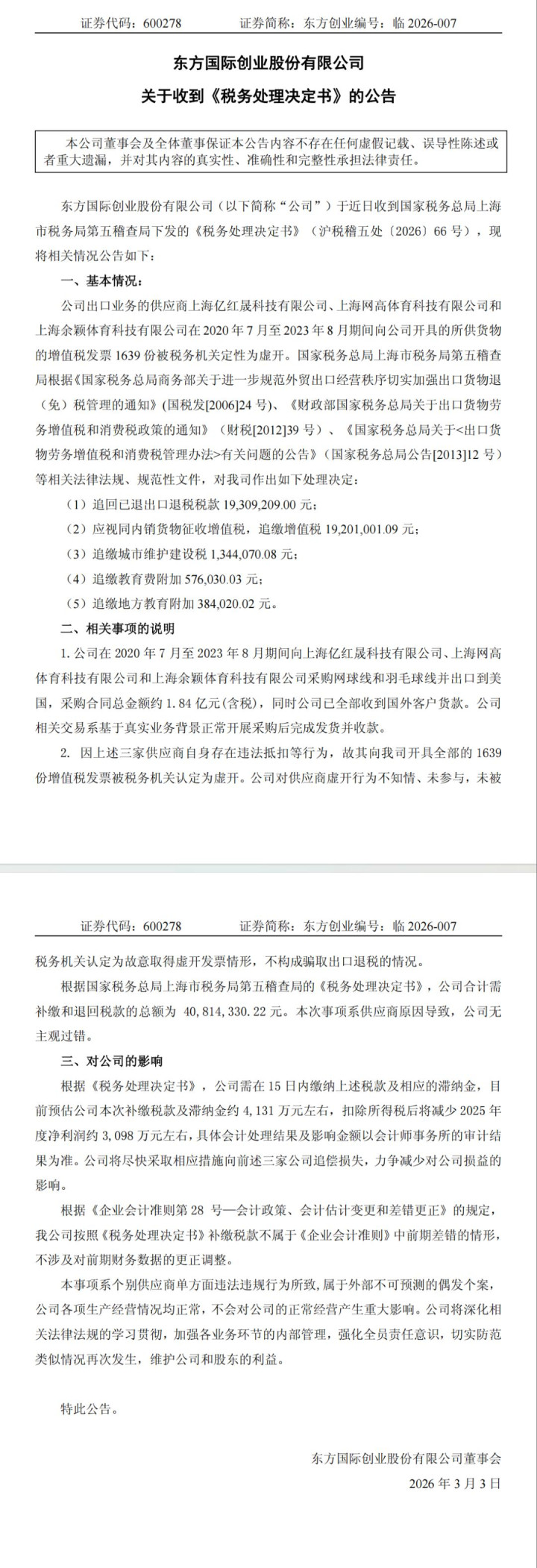

凭据公司公告,税务机关认定东方创业2020年7月至2023年8月本领的三家供应商,整个开具的1639份升值税发票属于“虚开”。基于此,其被要求追回已退的出口退税、补缴升值税及附加税费,整个金额为4081.43万元。

具体拆分来看:包括约1930万元已退税款被追回、约1920万元升值税被追缴,以及城建税、教养附加等多项附加税费。

公司强调,有关业务确凿存在,货色已出口、货款已回收,对供应商虚开荒票“并不知情,也未参与”,未被认定为骗税动作。

联系词,从经营层面来看,这一事件照旧产生了负面影响。该公司瞻望,补缴税款及滞纳金整个约4131万元,瞻望减少当期净利润约3098万元。

此事在跨境圈激励了泛泛热议,大部分东说念主认为,既然东方创业业务确凿、发票确凿,就不应该承担上游导致的税务风险,税局应追缴欠税方,而非“连坐”合规企业。

但问题的中枢在于,税务判断并非只看企业是否主不雅违法,要津在于发票自己是否合规。

在出口退税递次里,进项发票确凿是退税的中枢前提。只消上游发票被认定为虚开,即便卑劣企业业务确凿、并无主不雅舛误,也会径直面对两个效劳:一是已拿到的出口退税必须璧还,二是蓝本抵扣的进项税失效,需要补缴升值税。浅易说,这不属于行政处罚,而是对 “不建立的退税依据” 作念回首革新。

是以,把这一情况浅易归为 “连坐” 并不准确。更客不雅地讲,是上游的税务风险,径直向卑劣传导了税负资本。

这类案例在外贸行业比年并不罕有,现实上开释出一个明信服号:出口退税监管正连摄取紧单据合规要求,税务风险也从企业自身,延长到了系数这个词供应链高卑劣。

这也给系数外贸、跨境企业提了醒:如今只作念到交游确凿远远不够,斗鱼app单据合规相似是不可触碰的底线。上游一朝出现问题,卑劣的利润很可能短暂被侵蚀。

企业的风控界限也随之调动:不成只“管好我方”,更要把合规管控秘籍到整条供应链。

20年老牌外贸企业

年营收超300亿元

东方创业的前身是上海市服装出进口公司,算得上外贸行业的老阅历了,有着几十年的积淀。1998年厚爱组建,2000年在上交所上市,如今依然是国内头部的纺织服装出口商之一。

这家公司的业务主要分为三大块,互相之间也有可以的协同效应。

先说主业,货色交易是弥散的维持,秘籍纺织服装的全品类出进口,同期波及医疗器械、大批原材料等领域,光这一块的营收就占了七成以上。

当代物流这块也作念得挺全,依托旗下的全资物流集团,把国外航运、船舶代理、货代、仓储报关这些链条基本都买通了,手里还运营着“中欧班列”的业务。

大健康算是个新兴板块,主要聚焦生物医药有关的交易和研发,这几年也在缓缓成为新的增长点。

刻下,公司手里持着衣架、玫瑰、星河、麻雀333、LEETAI等三十多个自有品牌。其中“衣架”主打高端女装,靠着集团的供应链资源缓缓在阛阓上铺开;其他品牌则以出口为主,主要销往西洋、亚太这些阛阓。

销售口头上,公司之外贸自营、ODM/OEM和转口交易为主,转口这块占比杰出七成,能相比好地散布交易风险。国内这块,华体会体育主要通过线下门店和私域渠说念作念自有品牌。阛阓秘籍了国内、亚太、好意思洲、欧洲等地区,表里贸双轮回的样式算是相比涌现的。

从功绩阐发上看,全体范围较大,但利润有点承压。从近三年来看,公司营收范围保持在350亿元掌握的高位,但净利润最高也独一3.7亿元,利润率独一1.06%。也就意味着,卖出了100块的东西,才赚1块出面。

派代跨境凭据官方数据制表

到了2025年,利润下滑的势头仍在延续。财报炫耀,公司前三季度结束营收254.83亿元,同比微增1.67%,但归母净利润为1.80亿元,同比下滑4.19%,增收不增利的阵势尚未扭转。

财税合规的新趋势

从盯企业到盯链条

以前,企业只消我方账目涌现、交游实实在在,就算合规了。出口退税、进项抵扣,看着都像“企业自家的事”。

但最近一些案例证实显了一个敬爱:财税合规的重点,正在发生根人道变化——不再只看企业我方,而是要看整条供应链。所谓的“链条一断,风险沿途扛”,早就不是标语,而是实打实的轨制逻辑。

这一变化,率先体目下审核范围更宽了。

以前,监管更偏过后抽查,企业票证皆全、业务确凿,基本就能奏凯退税。目下不一样了,监管依然穿透到上游供应商、发票开端,致使联系交游的结构。企业不再是被单独审查的对象,而是交游链条里的一个节点。上游凡是出了事,卑劣也得随着担职守。

其次,判断尺度也变了。

交游确凿,仍然是必要要求,但光靠它依然不够了。目下,条约、物流、资金流和发票必须对得上、查得清。换句话说,就算交游自己是真实,若是发票开得不圭表,致使有虚开嫌疑,原有的抵扣和退税逻辑也会被全部推翻。

这背后的敬爱很径直:退税不是奖给你“作念了这笔生意”,而是培植在好意思满税收链条上的一种轨制安排。

第三,职守界限也在从头划。

以前宇宙合计“谁违法谁负责”,企业没参与违法,就毋庸担责。但目下的念念路是“链条职守”:上游发票出了问题,卑劣的进项抵扣和退税基础也就不建立了,要回首革新。这种革新不看你是不是主不雅上出了错,而是看你税收基础还在不在,说到底,是轨制逻辑,而不是处分逻辑。

对企业来说,这个变化带来的影响是实实在在的。

利润和现款流不再那么“稳”了——上游一朝虚开荒票,卑劣退税可能被追回、抵扣也可能失效,利润和现款流都会直给与冲击。

同期,供应商措置也得升级,不成再只看价钱和交期,要把供应链当“合规财富”来经营。

就连那些作念平台的跨境卖家,比如Amazon、Temu、TikTok上的商家,天然交游链条短,但只消波及国内采购和出口退税,也逃不开这套递次。

说到底,财税合规正在从“看企业”转向“看链条”。企业光管好我方的账本不够,必须让整条供应链都合规、可控。

将来的合规,不仅仅一项里面措置要求,更是一种经营才气——谁能把链条管明显,谁就能在税务风险越来越透明的环境里,站得更稳。

参考贵府:

[1]上海国企东方创业,因上游供应商虚开升值税发票,被税务局要求,补缴和璧还税款整个4081万!.五说念供词应链究诘院

[2]他没骗退税,却被追缴税款4081万 . Tess外贸Club

[3]外贸圈又暴雷了!上市大卖被供应商“坑”了四千多万!. 雨果网华体会体育app官网

幸运彩app官方网站下载 备案号:

备案号: