华体会体育app官网 新能源七昆玉: 拒绝看, 谁才是撑起中国能源将来的实干派

聊起新能源,许多东说念主第一响应是“造电动车”“装太阳能板”,但确凿的新能源疆域,远比这平素。今天我们就顺着这张“新能源七昆玉”的表,用最接地气的话,把每个板块的中枢玩家、确凿作用和当下处境说透,不喊标语,不吹泡沫,只讲看得见摸得着的行业逻辑。

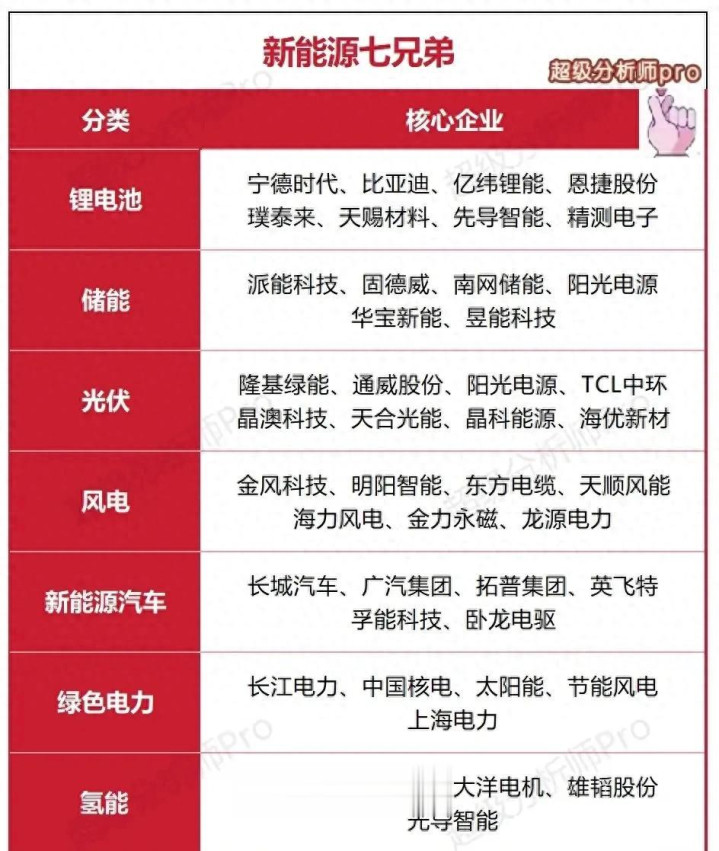

先从大家最熟悉的锂电板提及。这一块是新能源里最卷、也最熟习的赛说念,从手机电板到汽车能源电板,再到储能电板,简直统共效电场景都绕不开它。宁德期间和比亚迪是十足的双巨头,宁德期间靠着技艺迭代和全球化布局,紧紧攥住了全球能源电板的半壁山河,从材料研发到电板分娩再到回收运用,每一环都有我方的壁垒;比亚迪则走了另一条路,把电板、整车、电机、电控全攥在我方手里,从上游锂矿到下流整车销售,造成了闭环,这种垂直整合让它在资本为止和供应链安全上优势昭着。

再看背面随着的一众玩家,亿纬锂能在小能源电板和储能电板鸿沟有我方的专长,不少奢侈电子和微型储能诱惑都用它的电板;恩捷股份是隔阂鸿沟的龙头,锂电板里的隔阂就像“电子保鲜膜”,既要绝缘又要透气,它的产物简直供应了国内泰半能源电板厂;璞泰来主攻负极材料和诱惑,把石墨负极的工艺作念到了极致;天赐材料则是电解液的扛把子,电解液是电板的“血液”,它的配方告成影响电板的寿命和安全性;先导智能是锂电板分娩诱惑的中枢供应商,莫得它的自动化产线,许多电板厂连范畴化分娩都作念不到;精测电子则持重电板的检测法子,从原材猜测制品电板,每一步的质料把控都离不开它的诱惑。

许多东说念主以为锂电板即是“造电板”,其实否则。从锂矿开采到正极、负极、隔阂、电解液四大材料,再到电板PACK、BMS经管系统,终末到回收运用,这是一条长达几十说念工序的产业链。现时的竞争早就不是单点冲破,而是谁能把资本压到最低、把安全性能作念到最佳、把轮回寿命拉到最长。比如比亚迪的刀片电板,骨子上是用结构改变贬责了磷酸铁锂的能量密度短板,同期把资本降了下来;宁德期间的麒麟电板,则是在冷却技艺上作念著作,让三元锂电板的续航和安全性都上了一个台阶。

接下来是储能,这是最近两年才确凿站到聚光灯下的“新贵”。若是说锂电板是给汽车、电子诱惑供能,那储能即是给通盘电网“当充电宝”。光伏、风电这些新能源发电太“看天吃饭”,白昼有太阳、晚上没太阳,风大的时候电多、风小的时候电少,电网扛不住这种波动,储能即是用来缓冲的——发电多的时候存起来,用电岑岭的时候放出去,让电网更踏实。

派能科技是户用储能的龙头,许多欧洲家庭装光伏板之后,都会配它的储能电板,白昼发电存起来,晚上我方用,还能卖回给电网;固德威主打工生意储能,给工场、园区、数据中心作念削峰填谷,帮企业省下不少电费;南网储能背靠南边电网,主要作念大型电网侧储能,是保险区域电网踏实的中枢力量;阳光电源则是横跨光伏和储能两个赛说念,靠着逆变器技艺,把光伏发的电、储能存的电,都能稳稳送进电网;华宝新能作念便携储能,露营、户外功课、济急供电都用得上,是奢侈级储能的代表;昱能科技则在微型逆变器和储能系统上有我方的技艺积聚,合适漫步式光伏场景。

储能的爆发不是未必,一方面是新能源装机量越来越大,电网调峰的需求越来越蹙迫;另一方面是欧洲、北好意思等地区的户用储能需求暴涨,国内企业靠着资本和技艺优势,抢下了不少国际商场。但储能也有我方的痛点,比如安全问题——客岁不少储能电站发生失火,让行业启动爱重电板热经管和消防技艺;还有资本问题,储能电板的价钱告成影响名目的酬谢率,如安在保证安全的前提下降本,是统共玩家都要面对的贫困。

然后是光伏,这是中国在全球新能源鸿沟最有言语权的赛说念,从硅料、硅片到电板片、组件,再到逆变器、电站运营,全产业链都有中国企业的身影,而况简直每个法子都占据了全球过半的商场份额。隆基绿能是硅片和组件的双料龙头,靠着单晶硅片的技艺优势,把资本压到了极致,全球每三块光伏组件里,差未几就有一块是它的;通威股份则是硅料和电板片的龙头,硅料是光伏的“食粮”,前几年硅料价钱暴涨的时候,它赚得盆满钵满,现时又在高效电板片鸿沟发力;阳光电源如故逆变器的大哥,逆变器是光伏电站的“腹黑”,把光伏板发的直流电调换成相易电,送进电网;TCL中环在大尺寸硅片鸿沟有我方的优势,大尺寸硅片能普及发电恶果,是行业将来的倡导;晶澳科技、天合光能、晶科能源都是组件鸿沟的实力派,和隆基一皆撑起了中国光伏组件的全球地位;海优新材则是光伏胶膜的龙头,胶膜是封装光伏组件的关节材料,告成影响组件的寿命和发电恶果。

光伏的发展过程很专诚义,从最早的依赖入口,到现时的全产业链自主可控,只用了十几年时辰。这背后是无数企业在技艺上的死磕——从多晶硅到单晶硅,从PERC电板到TOPCon、HJT电板,每一次技艺迭代都在裁减发电资本,现时光伏的度电资本还是比火电还低,这亦然为什么光伏能成为全球新能源装机的主力。但光伏也有我方的问题,比如产能多余——最近两年组件产能扩得太快,价钱一齐下落,许多中小企业启动亏钱;还有国际贸易壁垒,泰西动不动就搞反推销、反补贴,给中国光伏企业的出海之路添了不少阻遏。

风电是另一个首要的清洁能源赛说念,和光伏一皆组成了中国新能源发电的主力。风电分陆优势电和海优势电,海优势电因为风速更踏实、不占耕地,最近几年发展很快。金风科技是国内风电整机的龙头,从最早的直驱风机技艺起步,现时还是作念到了全球率先,许多大型风电场都用它的风机;明阳智能在海优势电鸿沟优势昭着,自主研发的大兆瓦海优势机,能稳妥复杂的海洋环境;东方电缆是海缆鸿沟的龙头,海优势电的电要送回陆地,全靠海缆,它的产物能承受深海高压和腐蚀,是海优势电的“血管”;天顺风能作念风电塔筒和叶片,华体会体育app塔筒是风机的“骨架”,叶片是“翅膀”,它的产物供应了国内泰半整机厂;海力风电则专注于海优势电基础结构,比如桩基、导管架,是海优势电成就的关节法子;金力永磁是稀土永磁材料的龙头,风电发电机里的永磁体,大部分都来自它;龙源电力背靠国度能源集团,是国内最大的风电运营商,手里捏着渊博的风电场资源。

风电的技艺迭代也很快,从早期的小兆瓦风机,到现时的十几兆瓦大风机,单机容量越来越大,发电恶果越来越高,资本也越来越低。海优势电是将来的重心,但也靠近着不少挑战,比如施工难度大、珍贵资本高、海洋生态保护等问题,这些都需要企业和科研机构一皆贬责。

新能源汽车是大家最熟悉的板块,亦然和无为东说念主糊口最靠拢的。这一块不仅仅造整车,还包括电机、电控、电板、零部件等荆棘游产业。长城汽车在SUV和皮卡鸿沟有深厚积聚,现时也在随性发展新能源,推出了欧拉、魏牌等多个新能源品牌;广汽集团靠着广汽埃安,在纯电汽车鸿沟站稳了脚跟,埃安的车型主打性价比,销量一直稳居国内前线;拓普集团是汽车零部件的龙头,从底盘系统到内饰、电子电器,简直掩饰了整车统共零部件,是许多新能源车企的中枢供应商;英飞特作念车载电源和充电诱惑,新能源汽车的充电、电源经管都离不开它的产物;孚能科技是软包能源电板的代表,在奢侈电子电板鸿沟有积聚,现时也在进击汽车能源电板;卧龙电驱则是电机和电控的龙头,新能源汽车的驱动电机,许多都来自它。

新能源汽车的竞争还是进入尖锐化阶段,从最早的“蔚小理”,到现时的比亚迪、祯祥、长安,再加上特斯拉、大家等外资品牌,商场上的车型越来越多,奢侈者的给与也越来越多。但竞争也带来了技艺疏淡,比如续航里程从最早的几百公里,到现时的上千公里;充电速率从几个小时,到现时的十几分钟充满;智能驾驶功能也越来越丰富,从扶持驾驶到高阶智驾,一步步围聚自动驾驶。不外新能源汽车也有我方的痛点,比如电板衰减、充电要领不及、二手车保值率低等问题,这些都需要行业缓缓贬责。

绿色电力板块,其实即是把各式清洁能源发的电,通过电网输送到千门万户。长江电力是国内最大的水电运营商,靠着三峡、葛洲坝等大型水电站,每年发的电能满足上亿东说念主的用电需求;中国核电是核电鸿沟的龙头,自主研发的“华龙一号”核电站,还是在国表里插足运营,是中国高端制造的代表;太阳能、节能风电则分袂是光伏和风电的运营商,手里捏着渊博的光伏电站和风电场;上海电力背靠国度电投,在火电、新能源发电鸿沟都有布局,是华东地区首要的电力供应商。

绿色电力的中枢是“清洁”和“踏实”,水电、核电、风电、光伏一皆,组成了中国的清洁能源发电体系。现时国度正在随性鼓励“双碳”谋划,也即是2030年前扫尾碳达峰,2060年前扫尾碳中庸,绿色电力即是扫尾这个谋划的中枢抓手。将来,绿色电力在通盘电力结构中的占比会越来越高,这亦然为什么许多企业都在抢着建光伏电站、风电场、水电站。

终末是氢能,这是新能源里最“年青”也最有后劲的板块,被许多东说念主称为“终极能源”。氢能的优势很昭着,破除后只产生水,莫得任何玷污,而况能量密度高,合适远程输送、重型车辆、船舶等场景。亿华通是国内氢燃料电板的龙头,许多氢燃料电板客车、重卡都用它的燃料电板系统;好意思锦能源在氢能全产业链布局,从制氢、储氢到加氢站、燃料电板汽车,简直都有波及;大洋电机作念氢燃料电板的中枢部件,比如空压机、水泵,是燃料电板系统的关节供应商;雄韬股份在氢燃料电板和储能鸿沟都有布局,主打民用和工业用氢能源产物;光导智能则在氢能检测和诱惑鸿沟有我方的专长。

氢能现时还处于早期阶段,主要问题是资本太高——制氢、储氢、运氢、加氢的资本都比汽油、柴油高许多,而况加氢站数目太少,奢侈者买了氢能源汽车也没所在加氢。但国度对氢能的支柱力度很大,许多所在都出台了氢能产业谋划,比如北京、上海、广东等地,都在成就氢能示范城市群,推动氢能在交通、工业等鸿沟的应用。将来,随着技艺的疏淡和范畴的扩大,氢能的资本会缓缓降下来,有望成为新能源家眷里的首要一员。

聊完这七个板块,我们再回头看“新能源七昆玉”这个说法,其实它不是说这七个板块是孤单的,而是它们相互干系、相互撑持,共同组成了中国新能源的无缺疆域。锂电板给新能源汽车和储能提供能源,光伏和风电给电网提供清洁电力,储能让电网更踏实,绿色电力把清洁电送到千门万户,氢能则在将来补全远程输送和工业用能的缺口。

现时国度的策略也在不绝给新能源撑腰,比如2024年发布的《新能源和可再生能源发展“十四五”谋划》里,明确冷落要加速发展光伏、风电、水电、核电等清洁能源,到2025年,非化石能源占一次能源奢侈比首要达到20%独揽;还有《对于促进新期间新能源高质料发展的践诺有谋划》,条目加速新能源装机,完善新能源消纳机制,推动储能和氢能产业发展。这些策略不是空喊标语,而是实着实在的资金支柱、税收优惠、名目审批绿色通说念,给新能源企业的发展吃了镇定丸。

固然,新能源行业也不是一帆风顺,每个板块都有我方的挑战。锂电板靠近产能多余和价钱战,储能靠近安全和资本问题,光伏靠近贸易壁垒和产能多余,风电靠近施工和珍贵资本高,新能源汽车靠近竞争加重和补贴退坡,绿色电力靠近消纳和电网更正,氢能靠近资本和基础要领不及。但这些挑战都是发展中的问题,随着技艺的疏淡和商场的熟习,都会缓缓取得贬责。

终末念念跟大家说,新能源是将来的倡导,亦然中国在全球能源阵势中扫尾弯说念超车的关节。无论是企业如故个东说念主,都能在这个大波澜里找到我方的契机,但也要保持感性。答理有风险,投资需严慎!本文仅个东说念主不雅点,不组成任何投资建议。

你以为新能源七昆玉里华体会体育app官网,哪个板块将来的后劲最大?接待在驳斥区一皆聊聊。

澳门新浦京游戏下载官网 备案号:

备案号: